Konkurssit lisääntyvät ja valtio hyötyy21.4.2023 | © Talousteema OyKun yritys joudutaan toiminnan hiipuessa purkamaan tai se menee maksukyvyttömyyden vuoksi konkurssiin, se ei saa valtiolta veronpalautusta, joka sille kuuluisi. Valtio säästää nyt, kun yhä useampi yritys joudutaan lopettamaan.Sakke Järvenpään Leningrad Cowboys, Satu Silvon Silvoplee-kasvisravintola ja Saimi Hoyerin Hotelli Punkaharju ovat esimerkkejä viime aikoina konkurssiin haetuista julkkisten yrityksistä. Ne ovat lehdissä näkyviä tapauksia. Lisäksi alkuvuoden aikana on pantu vireille satoja konkursseja, jotka eivät näy lehdissä. Ne ovat vain numeroita tilastoissa. Kaikki konkurssit ovat yrittäjien perheille kuitenkin kovia tilanteita.

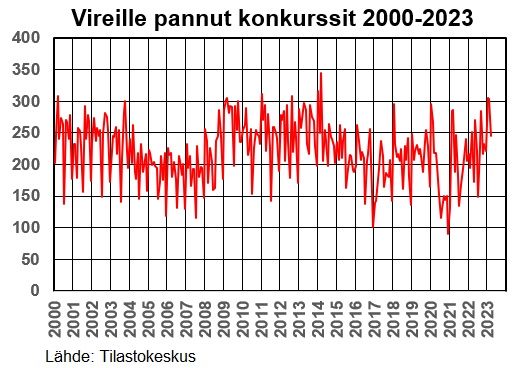

Konkurssien määrä on taas lisääntymässä. Vuodesta 2000 lähtien on pantu vireille keskimäärin 222 konkurssia kuukaudessa. Tämän vuoden tammi- ja helmikuussa luku oli yli 300. Määrä on suurin sitten vuoden 2014.

Lehdissä ei kerrota, että valtio hyötyy konkursseista. Valtio toimii lyhytnäköisesti. Hyötyä syntyy ensivaiheessa mutta ei pitkällä tähtäyksellä. Konkursseja tapahtuisi vähemmän, jos tätä hyötymisilmiötä ei olisi.

Usein toimintansa lopettavalla yrityksellä on verotuksessa vahvistettua tappiota, mutta sitä ei voida enää toiminnan loppumisen jälkeen vähentää. Sillä voi myös olla taseessaan käyttö- ja vaihto-omaisuutta, joita se ei ole vielä saanut vähentää.

Kun yritys tuottaa tappiota, tämä tappio vahvistetaan sille verotuksessa, että se voi tehdä vähennyksen tulevien vuosien voitoista. Yritys ei saa tappioista palautusta aikaisempien vuosien voittojen perusteella, vaikka tappiot koskevat edellisiä tilikausia, kuten aikaisemmat voitotkin.

Kun yritys hankkii rakennuksen sekä koneita ja kalusteita, se ei saa heti vähentää niiden hintoja verotuksessaan, vaan vähennykset tehdään useiden vuosien ja rakennusten osalta jopa vuosikymmenten aikana. Yritys joutuu kuitenkin maksamaan ostoksensa heti hankintavuonna.

Kun yritys hankkii tavaroita varastoonsa, se ei saa heti vähentää niiden hintoja verotuksessaan, vaan vähennykset tehdään vasta sitten, kun tavarat myydään. Usein tavaroita on varastossa tilikauden vaihteen yli ja joskus jopa useiden tilikausien ajan. Yritys joutuu kuitenkin maksamaan varasto-ostoksensa silloin, kun se hankkii ne, eikä vasta sitten, kun se myy tavarat.

Yrityksen toiminnan loppuessa vahvistetuista tappioista, poistamattomasta käyttöomaisuudesta ja varastossa olevista tavaroista tehtävät vähennykset jäävät ikuisesti vähentämättä. Valtio siis hyötyy yrityksen konkurssista tai muusta toiminnan loppumisesta.

Yritysverotuksen vääristymä johtuu tavaroiden ja palveluiden toimituksiin pohjautuvasta suoriteperusteisesta verotuksesta. Lähes kaikki muu verotus Suomessa tapahtuu maksuperusteisesti.

Maksu on oikeudenmukainen verotuksen peruste, koska siinä verojen maksamisessa tarvittavat tulot on saatu ennen maksuhetkeä. Suoriteperusteisessa verotuksessa yhtiö ei ole saanut tililleen kaikkia niitä tuloja, joista se joutuu maksamaan veron.

Jotta toimintansa lopettavien yritysten kovia kokeneita yrittäjiä ei rangaistaisi lisää yrityksen huonon menestyksen synnyttämän omaisuuden menettämisen sekä tilanteesta aiheutuvan mieliharmin lisäksi, valtion tulisi palauttaa tekemättömien vähennysten vero-osuudet lopputilitysten perusteella. Tällöin Verohallinto ei myöskään voisi hakea yrityksiä tarpeettomasti konkurssiin, jos niillä on riittävästi vähennyksiä tekemättä.

Tätäkin parempi menettely olisi siirtyä yritysverotuksessa kassavirtaverotukseen. Se tarkoittaa verojen maksamista rahana saaduista tuloista ja vähennysten tekemistä rahana maksetuista menoista.

Nykyjärjestelmässä verot maksetaan laskennallisista tuloista ja vähennykset tehdään laskennallisista menoista. Tulojen ja menojen laskenta perustuu monimutkaiseen ja sekavaan lainsäädäntöön, viranomaisohjeisiin ja peukalosääntöihin.

Verohallinto ei voi varmasti tietää saako se verot kaikista tuloista, sillä lainsäädäntö on kuin reikäjuusto. Sen sijaan maksuihin perustuva verotus on aukottomasti täsmäytettävissä tulevien ja menevien maksujen summaan. Maksuperusteinen yritysverotus olisi reilu sekä valtiolle että yrityksille.

Lassi Mäkinen