Taseen vaaleanpunaiset valheet10.10.2025 | © Talousteema OyTaseessa on vaaleanpunaisia valheita. Ne ovat pehmeitä kohtia kovista numeroista huolimatta. Ne ovat peukaloituja arvoja, vaikka ne esitetään tarkasti euroina ja sentteinä.

Tase on pääosin valheellinen. Silti sen valheet ovat vaaleanpunaisia eikä synkän harmaita, koska kirjanpitäjät eivät esitä niitä tahallaan. Mutta valkoisiakaan valheita ne eivät ole, sillä ne ovat vahingollisia.

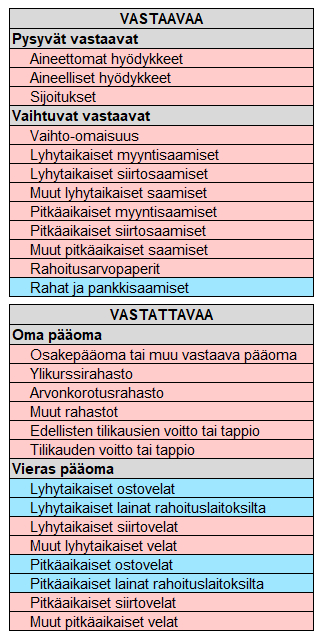

Valehteleminen on pakollista. Sen laiminlyömisestä yrityksen johto ja kirjanpitäjä voivat saada sakkoa tai vankeutta.Seuraava kuva kertoo, mitkä taseen erät ovat höttöä ja mitkä faktaa. Vaaleanpunaisella värjätyt tiedot ovat höttöä ja vaaleansinisellä värjätyt faktaa.

Tase on kuin vetinen letto. Märälle suolle ei kannata mennä eikä taseeseen luottaa.

Aineettomissa hyödykkeissä on kehittämismenoja, aineettomia oikeuksia ja liikearvoa.

Kehittämismenot ovat syntyneet tuotekehityksestä. Ne ovat palkkoja, sivukuluja, materiaalihankintoja ja palveluostoja, ja niiden summasta on vähennetty julkishallinnolta saadut tutkimus- ja kehittämistuet.

Taseessa ovat vain ne kehittämismenot, joita ei ole kirjattu suoraan kuluksi tuloslaskelmaan. Kirjanpitolaki sallii yrityksen vapaasti päättää, mitkä menot se vähentää heti kuluina ja mitkä menot se merkitsee taseeseen ja vähentää vuosien kuluessa poistoina.

Taseen kehittämismenot ovat siis täysin mielivaltainen luku.

Aineettomat oikeudet ovat mm. patentin hakemisesta aiheutuneita menoja. Menojen summa ei kerro patentin myyntiarvoa. Vain patentista mahdollisesti saatavilla rojalteilla tai myyntitulolla on merkitystä. Rojaltit eivät näy taseessa.

Liikearvon toinen nimitys on goodwill. Se syntyy, kun ostetaan yritys korkeammasta arvosta kuin ostetun yrityksen arvo sen taseessa. Joku voisi sanoa, että yritys on silloin ostettu ylihintaan, mutta näin asia ei ole, vaan tasearvo on alihintainen.

Aineellisissa hyödykkeissä on maa- ja vesialueiden sekä rakennusten ja koneiden ja kalusteiden hankintamenoja.

Maa- ja vesialueiden markkina-arvot muuttuvat ajan kuluessa. Jonkin alueen hinta voi myytäessä olla kymmenkertainen ostohintaan verrattuna. Tämä arvonnousu tiedetään vasta sitten, kun kohde myydään.

Rakennuksista, koneista ja kalusteista tehdään vuosittain poistoja, jotka eivät perustu niiden tulontuottamiskyvyn heikkenemiseen. Poistot ovat mielikuvituksen tuotteita, mutta verolainsäädännössä rajattuja.

Joissakin yrityksissä tilinpäätöksessä tasearvoista vähennetään suunnitelmapoistot, joiden käyttäminen on mielivaltaistakin mielivaltaisempi poistomenettely.

Tuloslaskelmassa tämä mielivaltaisuus eliminoidaan poistoeron muutoksella, jolloin käytännössä tase-erät poistetaan aina verolainsäädännön rajoitusten mukaisesti. Mutta silti mielivalta jää. Se on osittain lainsäädännön mielivaltaa ja osittain yrityksen omaa mielivaltaa.

Sijoitusten arvot riippuvat pörssikaupoista. Kun jokin sijoitus tehdään, sen hankinta-arvo kirjataan taseeseen. Tämän jälkeen todellinen arvo on oikeasti nolla, kunnes sijoituksesta luovutaan ja siitä mahdollisesti saadaan jokin rahasumma. Silti taseessa sen arvo ennen myyntiä on hankinta-arvo.

Vaihto-omaisuus on aineiden, tarvikkeiden, keskeneräisten ja valmiiden tuotteiden sekä tavaroiden varastoja. Varastojen inventointi tai varastokirjanpito hoidetaan yleensä niin epämääräisesti, että edes materiaalien nimikemäärät eivät ole oikein, saati niiden arvot.

Lyhyt- ja pitkäaikaiset myyntisaamiset ovat aina epävarmoja. Ne eivät noudata kirjanpitolain varovaisuuden periaatetta. Niitä ei lainkaan pitäisi kirjata taseeseen, koska se merkitsee samalla sitä, että niiden arvoista maksetaan sekä tuloverot että arvonlisäverot liian aikaisin.

Lyhyt- ja pitkäaikaiset siirtosaamiset sekä lyhyt- ja pitkäaikaiset siirtovelat ovat taseen epämääräisimmät erät. Ne perustuvat pääasiassa arvioihin ja peukalosääntöihin, kun todellisia tietoja ei ole olemassa tai niitä on niukasti. Siirtyvien erien arviointi, laskeminen ja kirjaaminen on uskonnollisten menojen kaltainen rituaali tilinpäätöstä laadittaessa.

Osake-, osuus- tai muu vastaava pääoma on syntynyt, kun yrityksen omistajat ovat sijoittaneet rahaa yrityksen peruspääomaksi.

Usein ihmiset ajattelevat, että tämä pääoma suojaa velkojia, jos yritys menee konkurssiin. Niitä rahoja ei ole pankkitilillä siinä vaiheessa, kun konkurssi yllättää, eikä niitä ole enää edes silloin, kun rahat on käytetty yrityksen menoihin toimintaa aloitettaessa. Ne ovat kuin kuraisten kenkien jättämät jäljet lattiassa.

Edellisten tilikausien voitto tai tappio on kertynyt aikaisempien tilikausien voitoista ja tappioista.

Kunkin tilikauden voitto tai tappio on tuloslaskelman viimeisellä rivillä. Lähes kaikki tuloslaskelman rivit sisältävät vaaleanpunaisia valheita, joten niiden tuloksena saatava voitto tai tappiokin on sellainen.

Kun taseessa on näin paljon valheita, mitkä sen tiedot sitten ovat totta?

Yrityksen pankkitilillä olevat rahat ovat olemassa pankissa ja käytettävissä yrityksen velkojen maksuihin. Pankkilainat ovat myös tarkasti oikeat ja ne on maksettava pankin kanssa sovitun maksusuunnitelman mukaisesti.

Ostovelatkin ovat oikeat. Ne perustuvat yrityksen tekemiin ostoihin, joista tavaroiden ja palveluiden toimittajat ovat lähettäneet laskut. Yritys on hyväksynyt laskut, mutta niitä ei vielä ole maksettu.

Vaikka tase on pääosin valheellinen, haluan nimittää sen valheita vaaleanpunaisiksi valheiksi, koska kirjanpitäjät eivät tuota niitä tahallaan vaan lainsäädännön ja viranomaisohjeiden velvoittamina.

Ne eivät kuitenkaan ole valkoisia valheita, koska ne ovat vahingollisia.

Tavallista ihmistä tase hämää täydellisesti. Hän kuvittelee, että yrityksen omaisuus ja omarahoitusosuus ovat taseen mukaiset, vaikka ne ovat aivan toisenlaiset.

Jos joku ajattelee, että yritys on niin arvokas kuin sen taseen oman pääoman summa, hän on täysin väärässä.

Yrityksen taseeseen perustuva todellinen nykyarvo on rahat ja pankkisaamiset, kun niistä vähennetään lyhyt- ja pitkäaikaiset ostovelat ja lainat. Muut tase-erät ovat käytännössä nollan arvoisia.

Yrityksen toimintaan perustuva todellinen arvo paljastuu, kun yritys myydään. Silloin ostaja arvioi, miten paljon se tuottaa kassavirtaa tulevaisuudessa, ja määrittää ostohinnan sen mukaisesti. Myyjä arvioi, millä hinnalla hän on valmis luopumaan yrityksestään. Kauppa syntyy, jos nämä arviot ovat yhdenmukaiset.

Tilinpäätöksiä laativat ja tarkastavat talousammattilaiset tietävät tasearvojen valheellisuudesta, mutta he ovat niin vakavasti tuloslaskentauskovaisia, etteivät halua nähdä totuutta eivätkä ainakaan paljastaa sitä muille.

Vain minunlaiseni eläkeläiset saattavat kertoa, mistä on kysymys, koska meillä ei ole enää mitään menetettävää. Olemme tehneet työuramme ja saavuttaneet eläkeiän. Elanto tulevaisuudessa ei ole enää kiinni siitä, kerrommeko totuuden vai vaaleanpunaisia valheita.

Itsekin edelleen tuotan vaaleanpunaisia valheita, koska minulla on yritys ja lainsäädäntö pakottaa valehtelemaan. Jos en laadi tuloslaskelmaa ja tasetta tai laitan yritykseni taseeseen todelliset arvot, voin saada sakkoa tai vankeutta kirjanpitorikoksesta.

Kirjanpidossa valehteleminen on laillista, mutta totuuden kertominen rikollista.

Lassi Mäkinen